BI Perkirakan Belum Ada Urgensi Naikkan Suku Bunga Acuan Lagi

Total aliran modal asing yang masuk ke pasar keuangan domestik pada pekan I dan II Mei 2024 mencapai Rp 22,84 triliun.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Suasana taklimat media mengenai perkembangan ekonomi terkini yang diadakan oleh Bank Indonesia, di Gedung Pusat Bank Indonesia, Jakarta, Rabu (8/5/2024).

JAKARTA, KOMPAS – Sementara ini, Bank Indonesia memandang belum ada urgensi untuk kembali menaikkan suku bunga acuan dengan pertimbangan perkiraan inflasi, pertumbuhan ekonomi, serta pergerakan rupiah mendatang. Kendati demikian, masih terbuka ruang kenaikan suku bunga acuan apabila cadangan devisa terus tergerus.

Bank Indonesia (BI) melalui Rapat Dewan Gubernur BI pada 23-24 April 2024 lalu, memutuskan untuk menaikkan suku bunga acuannya sebesar 25 basis poin (bps) menjadi 6,25 persen. Keputusan ini diambil sebagai upaya untuk memperkuat stabilitas nilai tukar rupiah dari dampak memburuknya risiko global serta sebagai langkah pre-emptive dan forward looking guna memastikan inflasi tetap dalam sasaran 1,5-3,5 persen pada 2024 dan 2025.

Gubernur Bank Indonesia Perry Warjiyo menjelaskan, keputusan terkait arah kebijakan suku bunga acuan (BI Rate) mempertimbangkan perkiraan inflasi, pertumbuhan ekonomi, dan nilai tukar rupiah ke depan. Dengan perkembangan data terkini, tidak ada lagi keperluan untuk menaikkan BI Rate.

“Semuanya data dependen. Dengan data-data sekarang, kami melihat bahwa kenaikan BI Rate dan SRBI (Sekuritas Rupiah Bank Indonesia) itu cukup untuk memastikan memperkuat stabilitas nilai rupiah, memastikan inflow (aliran investasi portofolio), dan juga memastikan inflasi,” katanya dalam taklimat media di Gedung Pusat BI, Jakarta, Rabu (8/5/2024).

Gubernur Bank Indonesia Perry Warjiyo menyampaikan hasil Rapat Dewan Gubernur Bank Indonesia dalam konferensi pers di Jakarta, Rabu (20/3/2024).

Modal asing masuk

Perry menilai, keputusan BI menaikkan suku bunga acuan menjadi 6,25 persen pun turut disambut baik oleh pasar dan para investor. Hal ini tercermin dari kembali masuknya investasi portofolio asing selama dua pekan pertama Mei 2024.

Pada periode tersebut, total aliran modal asing yang masuk ke pasar keuangan domestik mencapai Rp 22,84 triliun. Jumlah ini terdiri dari beli neto di pasar Surat Berharga Negara (SBN) sebesar Rp 8,1 triliun, beli neto di SRBI sebesar Rp 19,77 triliun, serta jual neto di pasar saham sebesar Rp 5,03 triliun.

Setidaknya, terdapat tiga faktor yang membuat aliran modal asing tersebut kembali masuk, yakni perbedaan imbal hasil (yield diferensial), premi risiko, serta prospek ekonomi. Dengan menaikkan suku bunga acuan, imbal hasil SBN pemerintah menjadi lebih menarik, sehingga mendorong aliran modal asing masuk.

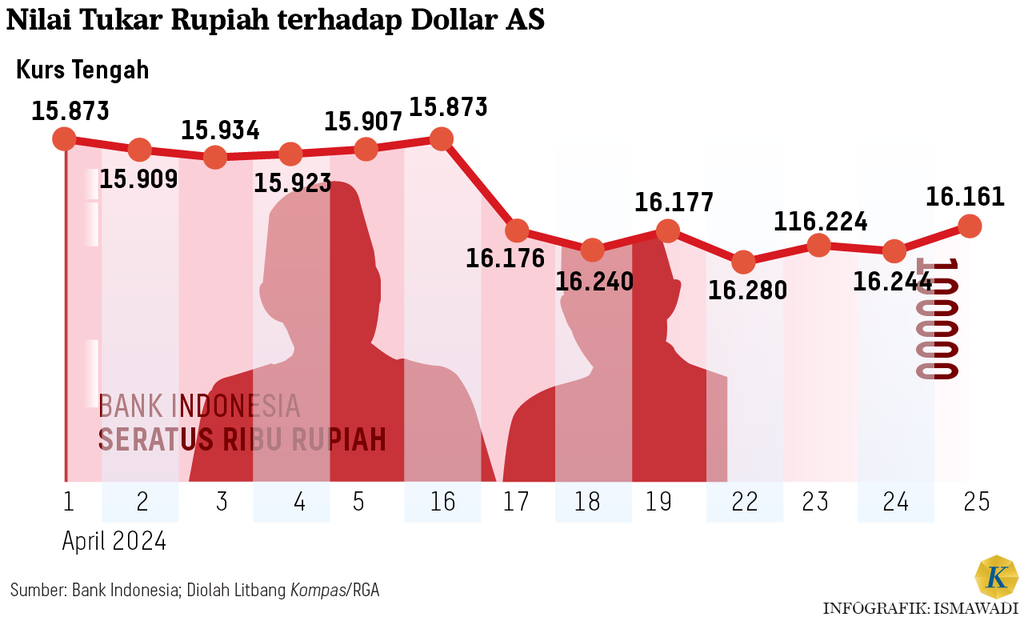

Total aliran modal asing yang masuk ke pasar keuangan domestik mencapai Rp 22,84 triliun.

Kemudian, masuknya aliran modal asing turut membuat nilai tukar rupiah kembali menguat dengan kecenderungan mendekati level Rp 16.000 per dollar AS. Dibandingkan dengan sebelum kenaikan BI Rate, rupiah saat itu hampir mendekati level Rp 16.300 per dollar AS.

”Nilai tukar diperkirakan menguat lebih cepat dari perkiraan kami sebelumnya. Kami juga akan mengupayakan agar nilai tukar rupiah turun di bawah Rp 16.000 per dollar AS,” ujar Perry.

Ia menambahkan, perkembangan ekonomi global saat ini juga lebih baik dari perkirakan sebelumnya antara lain arah kebijakan suku bunga acuan bank sentral AS yang kemungkinan akan turun sekali pada Desember 2023. Selain itu, pergerakan indeks dollar AS terhadap mata uang utama dan imbal hasil obligasi pemerintah AS turun menunjukkan penurunan.

Nilai Tukar Rupiah terhadap Dollar AS

Di sisi lain, perkembangan ekonomi domestik menunjukkan perkembangan yang positif. Hal ini ditunjukkan dengan torehan pertumbuhan ekonomi pada triwulan I-2024 sebesar 5,11 persen secara tahunan dan diperkirakan tetap di atas 5 persen, serta terkendalinya inflasi pada April 2024 sebesar 3 persen secara tahunan.

”Secara keseluruhan, inflasi 2024 dan 2025 akan terjaga dalam sasaran. Perkiraan kami, Indeks Harga Konsumen pada akhir tahun juga akan turun maksimal 3,2 persen, dan core inflation 2,6 persen,” tutur Perry.

Posisi cadangan devisa pada akhir April 2024 sebesar 136,2 miliar dollar AS atau turun dibandingkan posisi pada akhir Maret 2024 sebesar 140,4 miliar dollar AS. Penurunan ini, antara lain, dipengaruhi oleh pembayaran utang luar negeri pemerintah dan stabilisasi nilai tukar tupiah seiring dengan peningkatan ketidakpastian pasar keuangan global.

Posisi cadangan devisa tersebut setara dengan pembiayaan 6,1 bulan impor atau 6,0 bulan impor dan pembayaran utang luar negeri pemerintah. Jumlah cadangan devisa ini juga berada di atas standar kecukupan internasional sekitar 3 bulan impor.

BANK INDONESIA

Infografik menunjukkan perkembangan cadangan devisa per April 2024

Menurut Perry, masuknya aliran modal asing, stabilitas nilai tukar, serta surplus neraca perdagangan yang besar dapat meningkatkan cadangan devisa. Ia juga memastikan, jumlah cadangan devisa lebih dari cukup dan akan meningkat kendati ada kenaikan permintaan korporasi serta pembagian dividen.

Kami juga akan mengupayakan agar nilai tukar rupiah turun di bawah Rp 16.000 per dollar AS.

Terpisah, Senior Economist PT Samuel Sekuritas Indonesia Fithra Faisal Hastiadi menjelaskan, torehan cadangan devisa tersebut lebih rendah dari yang diperkirakan sebelumnya sebesar 138 miliar dollar AS. Cadangan devisa kini berada di level terendah sejak Oktober 2023. Hal ini mengindikasikan adanya intervensi yang signifikan dari BI dipengaruhi oleh pembayaran utang luar negeri pemerintah dan langkah-langkah stabilisasi rupiah di tengah meningkatnya ketidakpastian pasar keuangan global.

”Tingginya suku bunga acuan BI pada April 2024 kemungkinan besar merupakan respons terhadap tingginya biaya intervensi rupiah. Perhitungan kami menunjukkan, intervensi bulanan harus tetap berada di bawah 2 miliar dollar AS untuk menjaga kepercayaan investor,” katanya saat dihubungi dari Jakarta.

Meski turun 4,2 miliar dollar AS, Faisal melanjutkan, BI masih dapat mengandalkan cadangan devisa untuk intervensi pasar. Pada tahun 2022, intervensi untuk menstabilkan rupiah tanpa menaikkan suku bunga telah menghabiskan cadangan devisa sebesar 10 miliar-12 miliar dollar AS selama enam bulan.

Dosen Fakultas Ekonomi dan Bisnis Universitas Indonesia itu menambahkan, koordinasi antara BI dan pemerintah akan membantu peningkatan cadangan devisa ke depan kendati pada Mei 2024 akan ada tantangan bagi rupiah lantaran repatriasi dividen. Selain itu, stabilitas ekonomi dan prospek pertumbuhan ekonomi ke depan juga mendukung penguatan cadangan devisa.

”Meskipun demikian, kami melihat adanya kemungkinan besar kenaikan BI Rate 25 bps menjadi 6,5 persen pada tahun ini, kemungkinan awal Juni untuk mencegah penipisan cadangan devisa lebih lanjut karena adanya kewajiban untuk memenuhi ketentuan devisa hasil ekspor (DHE),” katanya.